La actual situación del mercado de renovables es preocupante. La rentabilidad está cayendo a pasos agigantados, sobre todo en la solar fotovoltaica durante este 2025 y las previsiones es que en 2026 la cosa irá a peor, si no se pone remedio.

Avancemos unos datos de la actual situación. Hasta hace unos días, la situación del mercado eléctrico mayorista es la siguiente. Ha habido 527 horas de precio negativos en 2025, es decir, el doble que en el mismo periodo de 2024. A ello habría que sumar 216 horas de precio cero, sumando un total de 743 horas de precio 0 o negativo. Para que se hagan una idea, se trata del 8,5% de las horas.

Pues bien este porcentaje se dispara hasta el 15% de las horas en el caso de las casaciones en el poo con precios por debajo o igual de 5 €/MWh. Si esto se extrapola hasta los 25-30 €/MWh que es el precio mínimo para que una solar sea rentable, la cantidad de horas sin ingresos para cubrir costes es altísima.

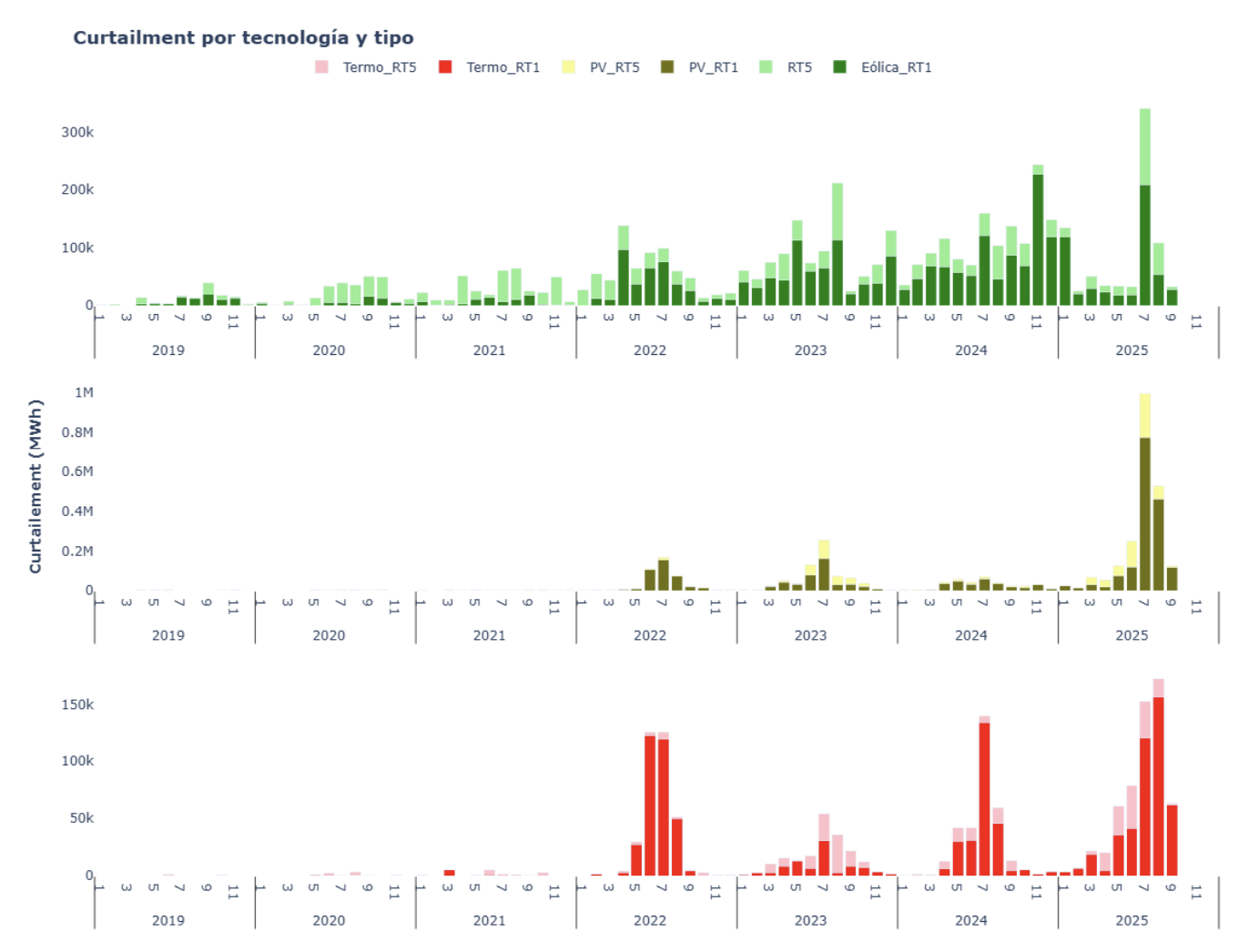

Curtailments

Más datos, todos ellos ofrecidos por la consultora Optimize Energy. Teniendo en cuenta los anteriores datos, existe cada vez mayor aparición de precios negativos y sobre todo con mayor profundidad viendo en 2025 precios de -15€/MWh. Nadie en el mercado tenía pensado esto y es posible que vaya a más a partir de la próxima primavera.

A ello tienes que sumar que cada vez son más horas consecutivas con precios cero o negativo en el mismo día. Se pueden ver esas cifras entre las seis y ocho horas consecutivas. Y además sucede día sí y día también. Esto no se había dado ningún otro año.

A este efecto se suma el cada vez más temido curtailment. En la eólica pese a un inicio de año bajo en términos de restricciones técnicas RT1 (curtailment del “malo”) en julio hemos vuelto a altos valores 200 GWh. Para la fotovoltaica se han roto todos los récords establecidos hasta ahora con un julio de restricciones cercanos a 800 GWh. Sin embargo se mantienen los valores estables para la termosolar pero con tendencia creciente.

Alantra advierte que los ingresos de las baterías sufrirán canibalización a partir de 2030

Alantra advierte que los ingresos de las baterías sufrirán canibalización a partir de 2030

“Los servicios de balance ofrecen oportunidades, pero son mercados de poca profundidad. Con el despliegue masivo de baterías, veremos la misma presión sobre los ingresos que ya sufren las renovables”, señala su director Chema Zabala.

Pero si entras dentro de estos niveles, con una batería las rentabilidades son otras, mejoras el apuntamiento, ya no vas a restricciones técnicas durante tantas horas y además das estabilidad a la red, algo que debería premiarse de alguna forma, seguramente con el mercado de capacidad que está a la vuelta de la esquina. Y a todo ello hay un montón de millones en ayudas para que salgan adelante estos proyectos.

En definitiva, las baterías son la principal solución mientras no consiga el país atraer más demanda o electrificarla, algo que lleva mucho tiempo e inversiones.