La Unión Europea mantiene su posición como líder global en materia climática, pero se enfrenta a desafíos crecientes para traducir objetivos ambiciosos en resultados tangibles. El marco político integral del bloque, sustentado por el Pacto Verde y el paquete Fit for 55, establece la vía de descarbonización más estricta del mundo. Sin embargo, las brechas en la implementación se están ampliando a medida que las presiones económicas, las tensiones geopolíticas y las preocupaciones sobre la competitividad industrial reconfiguran las prioridades, según un informe actualizado sobre la transición energética (ETO) de Wood Mackenzie.

Relacionado:

Ribera defiende el Pacto Verde como la receta para aunar los objetivos nacionales e internacionales

La guerra en Ucrania ha alterado fundamentalmente el panorama energético de Europa, acelerando el alejamiento de los combustibles fósiles rusos y poniendo de relieve vulnerabilidades en cadenas de suministro críticas. Los compromisos de gasto en defensa compiten con las inversiones climáticas por los recursos fiscales. No obstante, la seguridad energética y los objetivos climáticos están cada vez más alineados, considerando la capacidad renovable doméstica como esencial para la autonomía estratégica.

A pesar de contar con abundantes recursos renovables, la UE dependerá en gran medida de las importaciones para cumplir sus objetivos de descarbonización. Los materiales críticos para tecnologías limpias siguen dominados por cadenas de suministro chinas, y los combustibles fósiles continúan siendo esenciales para la generación eléctrica gestionable, la industria y el transporte. El Mecanismo de Ajuste en Frontera por Carbono (CBAM), operativo desde 2026, busca proteger la industria doméstica mientras impulsa la descarbonización global, pero su impacto total aún está por verse.

Relacionado:

La adopción por parte de los consumidores de tecnologías clave de transición enfrenta obstáculos. La propuesta de revertir la prohibición de coches de combustión interna en 2035 debilita el despliegue de vehículos eléctricos. Las instalaciones de bombas de calor van rezagadas respecto a los objetivos en la mayoría de los Estados miembros, limitadas por altos costes iniciales y requisitos de instalación complejos. Las carencias de infraestructura, especialmente en la recarga de vehículos eléctricos, agravan los desafíos de adopción.

El bloque está recalibrando su estrategia tecnológica. Francia lidera un renacimiento nuclear con nuevos compromisos de reactores, mientras varios Estados miembros revierten planes previos de eliminación progresiva. La inteligencia artificial y los centros de datos impulsan nueva demanda eléctrica, creando oportunidades para energía limpia de base. Las ambiciones en hidrógeno se están reduciendo debido a los elevados costes y al lento despliegue de infraestructuras.

Objetivos climáticos: las metas ambiciosas eclipsan los avances

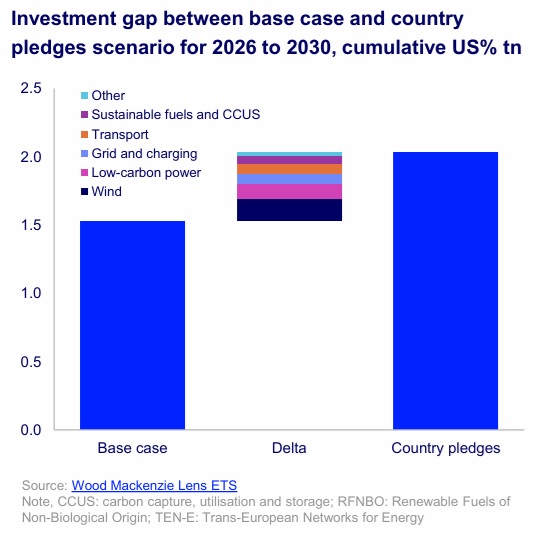

La UE ha cultivado su reputación como líder climático global gracias al marco político más completo del mundo. El Pacto Verde, el paquete Fit for 55 y la estrategia REPowerEU establecen objetivos vinculantes en todos los sectores, y las emisiones han caído un tercio desde 1990. Sin embargo, los crecientes desafíos de implementación amenazan esta posición de liderazgo y el bloque enfrenta importantes brechas de cumplimiento en métricas clave.

Relacionado:

Las eléctricas apoyan los nuevos objetivos climáticos de la UE para 2040

En nuestro escenario base, no se alcanzan los objetivos futuros de emisiones. La cuota de energía renovable en la demanda final, aunque significativa, no alcanza el objetivo del 42,5% para 2030 establecido en la Directiva de Energías Renovables III. La lenta adopción de vehículos eléctricos y bombas de calor es un factor clave en este desfase.

Las nuevas capacidades eólicas alcanzan el 80% de los objetivos fijados para 2030, ya que la eólica marina sufre retrasos por limitaciones en la cadena de suministro, retrasos en la conexión a red y aumento de los costes de capital. Sin embargo, se espera que la energía solar supere los objetivos de 2030 en un 16%, y la cuota renovable en la generación eléctrica va por buen camino.

Bruselas pide potenciar inversión e innovación en bioeconomía para romper con dependencia de energías fósiles

Bruselas pide potenciar inversión e innovación en bioeconomía para romper con dependencia de energías fósiles

El abandono de la energía rusa ha reconfigurado permanentemente las cadenas de suministro. Las importaciones de GNL dominan ahora el suministro de gas, con Estados Unidos como principal proveedor. Este cambio aumenta la volatilidad de precios y reduce el uso de infraestructuras de gasoductos en Europa Central y Oriental.

Las dependencias de materiales críticos limitan el despliegue de tecnologías limpias. Elementos como tierras raras y litio siguen dominados por cadenas de suministro chinas. Iniciativas recientes de Francia, Alemania e Italia para almacenar estos materiales son primeros pasos, pero se requiere inversión sostenida y cooperación internacional.

A pesar de la dependencia de importaciones, surgen oportunidades de exportación en electricidad limpia y potencialmente hidrógeno. La expansión de interconexiones permitirá a regiones ricas en renovables abastecer a otras, destacando la energía hidroeléctrica nórdica y la solar ibérica.

Nuevas tecnologías: equilibrio entre objetivos y limitaciones comerciales y de infraestructura

Las ambiciones climáticas siguen impulsando la adopción de tecnologías bajas en carbono. Sin embargo, el liderazgo temprano y el apoyo financiero no siempre se han traducido en éxito comercial.

La primera subasta del Banco Europeo del Hidrógeno asignó 720 millones de euros, pero la demanda sigue siendo limitada. Sectores como acero, química y transporte pesado muestran mayor potencial. El almacenamiento energético de larga duración también destaca.

El transporte por carretera y la generación eléctrica tienen dificultades para competir con alternativas más baratas. Los criterios regulatorios limitan las vías de producción, y las presiones para flexibilizarlos chocan con preocupaciones climáticas.