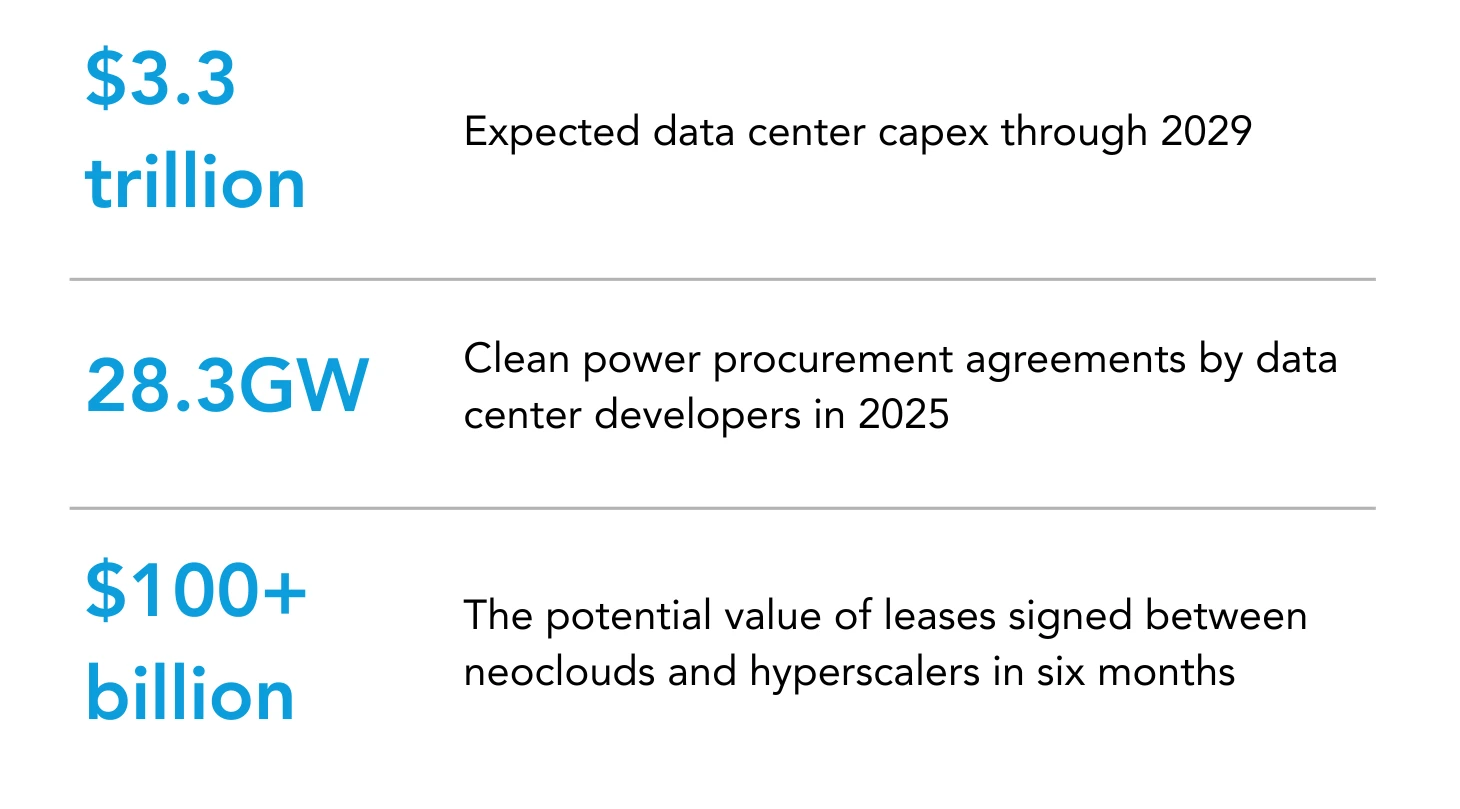

El auge de la infraestructura digital continúa a buen ritmo a pesar de las dudas en los mercados bursátiles y los temores de una “burbuja”. Se prevé que la inversión de los 14 mayores operadores de centros de datos que cotizan en bolsa a nivel mundial se acerque a los 750.000 millones de dólares este año, frente a algo menos de 450.000 millones el año pasado.

Los centros de datos están demandando más energía que nunca, mientras los inversores privados siguen inyectando dinero en empresas de IA. Más de 23 gigavatios (GW) de capacidad de centros de datos estaban en construcción a nivel mundial a finales de septiembre de 2025, con alrededor de tres cuartas partes ubicadas en Estados Unidos, según las últimas estimaciones de BloombergNEF.

Relacionado:

La demanda eléctrica de los centros de datos en 2026 se disparará hasta cuadruplicar la de España

En cifras

La capacidad de centros de datos añadida en EEUU se desacelera por las dificultades para seguir el ritmo de una demanda explosiva

La capacidad de centros de datos añadida en EEUU se desacelera por las dificultades para seguir el ritmo de una demanda explosiva

Bnef 1