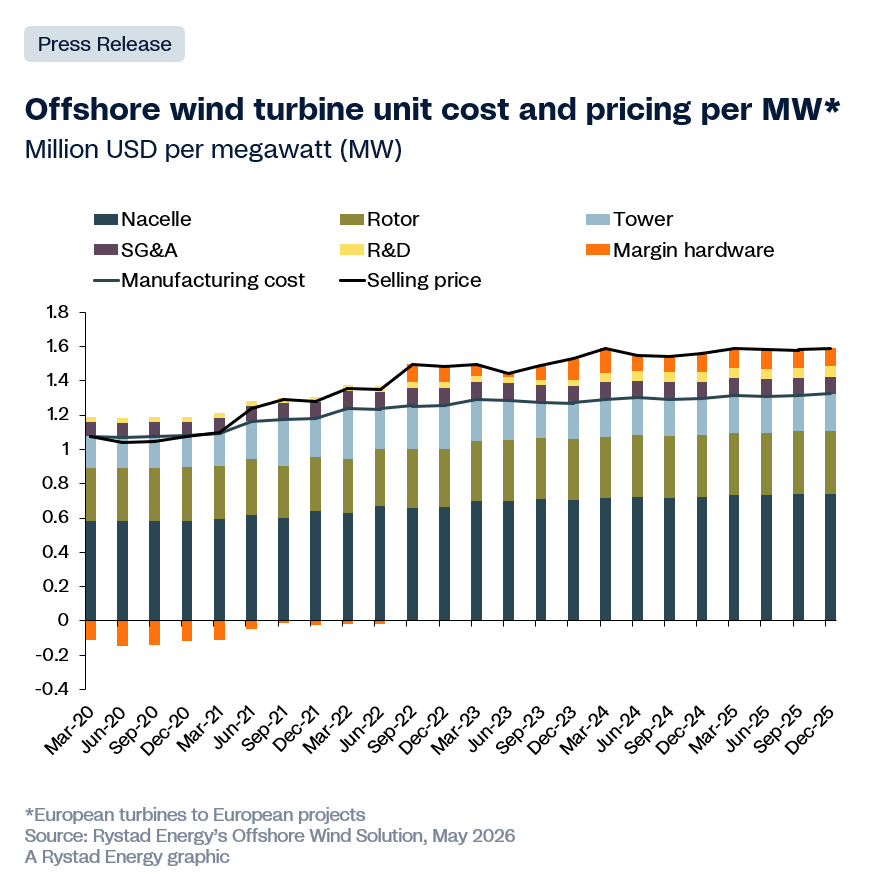

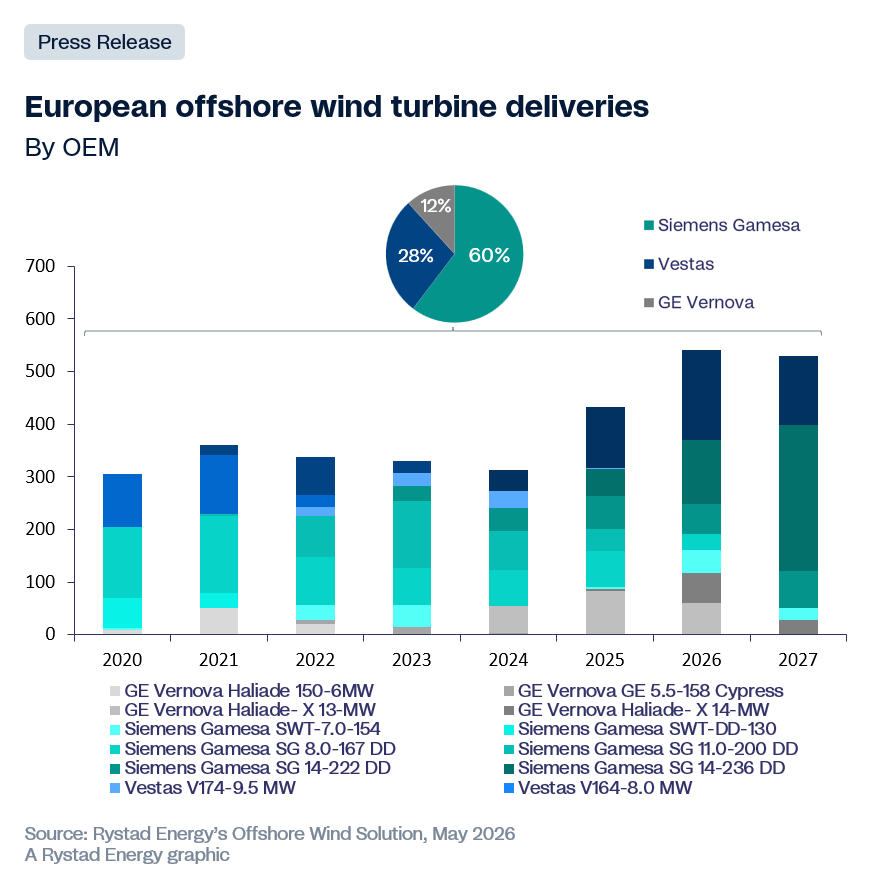

La expansión de la energía eólica marina en Europa se enfrenta a una limitación estructural de suministro, ya que el mercado de turbinas está cada vez más concentrado. GE Vernova, Siemens Gamesa y Vestas han sido históricamente los pilares del suministro de turbinas offshore en Occidente, pero tras la pausa de GE Vernova en nuevos pedidos debido a una serie de problemas técnicos y operativos, Siemens Gamesa y Vestas concentran ahora prácticamente todas las turbinas disponibles para los desarrolladores europeos. El análisis de Rystad Energy sobre el mercado eólico marino muestra un fuerte aumento en los costes por megavatio (MW), con precios de venta de turbinas que han subido entre un 40 % y un 45 % desde 2020, superando el incremento de los costes de fabricación, que ha sido del 20 % al 25 % en el mismo periodo.

Relacionado:

Presión sobre los precios

Esta presión sobre los precios es más acusada en los componentes más complejos de las turbinas. La góndola (nacelle), que alberga el generador, la caja de engranajes y la electrónica de potencia que convierte el viento en electricidad, se sitúa en el centro de las actuales limitaciones de suministro. Al mismo tiempo, están surgiendo presiones similares en la fabricación de palas, impulsadas por el aumento del tamaño de las turbinas, ciclos de producción más largos y las exigencias logísticas de transportar e instalar componentes de nueva generación.

Relacionado:

Los precios de las turbinas eólicas subirán hasta un 10% en año y medio

La restricción de suministro no se distribuye de forma uniforme a lo largo de la cadena de valor de las turbinas. Es más acusada en las góndolas y las palas, donde la concentración de proveedores es alta y las alternativas son limitadas, mientras que las torres siguen siendo relativamente más flexibles, con una base de proveedores más amplia y menores barreras de entrada. Como resultado, el mercado se está volviendo cada vez más restringido en sus componentes más críticos, lo que influye en el equilibrio general entre oferta y demanda.

“Las ambiciones offshore de Europa son reales y la cartera de proyectos refleja un compromiso político genuino. Sin embargo, el mercado ha entrado en una fase estructuralmente tensa: alta demanda, diversidad limitada de proveedores y creciente complejidad de las turbinas. Esta combinación otorga a los fabricantes de equipos originales (OEM) un verdadero poder de fijación de precios y la capacidad de ser selectivos respecto a qué proyectos se construyen”, dice Sander Baksjoberget, analista senior, investigación en energía eólica marina de Rystad Energy.

“Si Europa no amplía de forma significativa la capacidad de fabricación occidental o replantea cómo se abordan las restricciones de suministro en sus sistemas de subastas, no alcanzará sus objetivos posteriores a 2030 al ritmo ni al coste que requiere la transición energética, especialmente en el contexto actual de incertidumbre derivada del conflicto en Oriente Medio”añade.

La carrera por turbinas más grandes ‘paraliza’ a los proveedores

La carrera por turbinas más grandes ‘paraliza’ a los proveedores