Se espera que el desarrollo de las energías renovables en Argentina avance a un ritmo moderado a pesar de la sólida base de recursos eólicos y solares del país. El sector eléctrico cuenta con algunas de las condiciones más favorables del mundo para las energías renovables, especialmente en la Patagonia para la energía eólica y en el noroeste para la solar. Sin embargo, se prevé que el crecimiento acumulado de la capacidad renovable del país se mantenga moderado hasta 2035, reflejando limitaciones estructurales, económicas y de infraestructura, según GlobalData.

Relacionado:

Las energías renovables lideran las emisiones de deuda sostenibles en Argentina

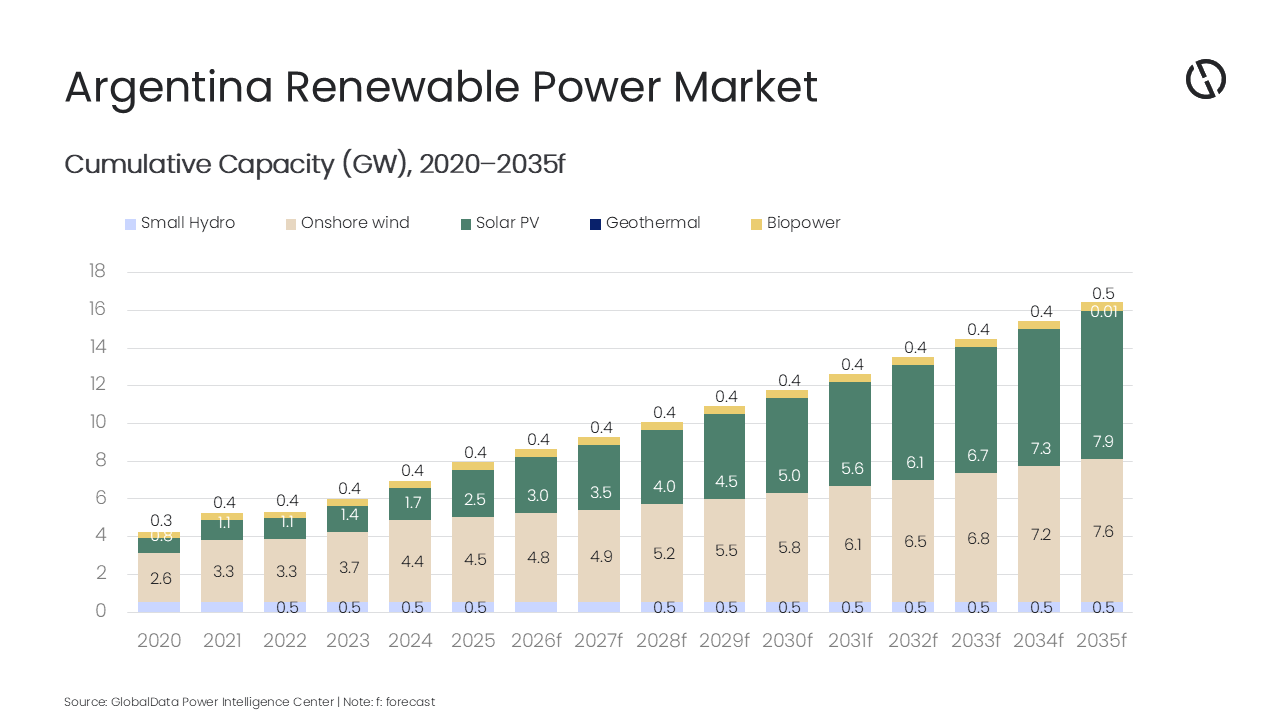

El último informe de GlobalData, “Tendencias y análisis del mercado eléctrico de Argentina por capacidad, generación, transmisión, distribución, regulaciones, actores clave y previsión hasta 2035”, destaca a la energía eólica y la solar fotovoltaica como los principales contribuyentes al aumento de la capacidad renovable en el país. Se proyecta que la capacidad solar fotovoltaica aumente de aproximadamente 2,5 GW en 2025 a unos 7,9 GW en 2035, mientras que la capacidad eólica crecerá de unos 4,5 GW a alrededor de 7,6 GW en el mismo periodo.

Argentina crea un clúster dedicado a la producción de energías renovables

Argentina crea un clúster dedicado a la producción de energías renovables

La eólica, el mayor contribuyente a la capacidad renovable

La energía eólica sigue siendo el mayor contribuyente a la capacidad renovable no hidráulica de Argentina, respaldada por los fuertes recursos eólicos de la Patagonia y las regiones del sur. Los proyectos desarrollados bajo el programa RenovAr constituyen una parte significativa de la capacidad existente, mientras que las nuevas incorporaciones están siendo impulsadas cada vez más por contratos del sector privado y financiación específica. Aunque la cartera de proyectos sigue activa, se espera que el crecimiento avance gradualmente debido a las limitaciones de la red y a los desafíos de financiación que afectan a los desarrollos a gran escala.

Ziauddin añade: “La expansión de las energías renovables en Argentina está influenciada por las condiciones macroeconómicas y las prioridades políticas cambiantes. La alta inflación, la volatilidad de la moneda y los elevados costes de financiación han afectado la viabilidad de los proyectos y han ralentizado el impulso inversor. Además, la infraestructura de transmisión sigue siendo la principal limitación que restringe la expansión renovable, dificultando la integración de nueva capacidad procedente de regiones con abundantes recursos”.

Relacionado:

La española GRI Renewables Industries fabricará torres eólicas en Argentina

El enfoque político se ha desplazado cada vez más hacia el desarrollo de hidrocarburos nacionales, en particular la formación de esquisto de Vaca Muerta, lo que ha reforzado la seguridad energética y reducido la dependencia de las importaciones. Sin embargo, la disponibilidad de gas nacional a relativamente bajo coste y la continua inversión en infraestructura de gas han reforzado el papel de la generación térmica en la matriz eléctrica, moderando el ritmo de incorporación de capacidad renovable.

Se espera que la capacidad de generación a carbón en Argentina disminuya significativamente, pasando de aproximadamente 770 MW en 2025 a unos 120 MW en 2035, lo que indica una eliminación progresiva de la generación basada en carbón dentro del mix energético. Esta reducción refleja una combinación de infraestructuras envejecidas, recursos limitados de carbón y un cambio hacia fuentes de generación más económicas y flexibles, como el gas natural y las energías renovables.

El gas gana el segmento térmico

La capacidad de generación con gas natural sigue dominando el segmento térmico y se prevé que se mantenga en gran medida estable en torno a 23–24 GW hasta 2035, respaldada por la abundante producción nacional de gas, especialmente de la formación Vaca Muerta. La generación con gas desempeña un papel fundamental al proporcionar carga base y suministro flexible para equilibrar la variabilidad de las fuentes renovables. La capacidad basada en petróleo se espera que permanezca relativamente estable en torno a 2,7 GW, sirviendo principalmente como respaldo y para cubrir picos de demanda.

Zia concluye: “Durante la próxima década, la expansión de las energías renovables en Argentina dependerá de mejoras en la infraestructura de transmisión, la estabilización de las condiciones macroeconómicas y el desarrollo de mecanismos de contratación basados en el mercado. Aunque la capacidad eólica y solar seguirá creciendo, el ritmo de expansión se mantendrá moderado, con el gas natural proporcionando estabilidad y flexibilidad al sistema”.