El sector de la energía solar comunitaria en EEUU alcanzó un hito histórico a finales de 2025, superando oficialmente los 10 gigavatios (GWdc) de instalaciones acumuladas a nivel nacional, según un nuevo informe publicado por Wood Mackenzie en colaboración con la Coalition for Community Solar Access (CCSA).

Relacionado:

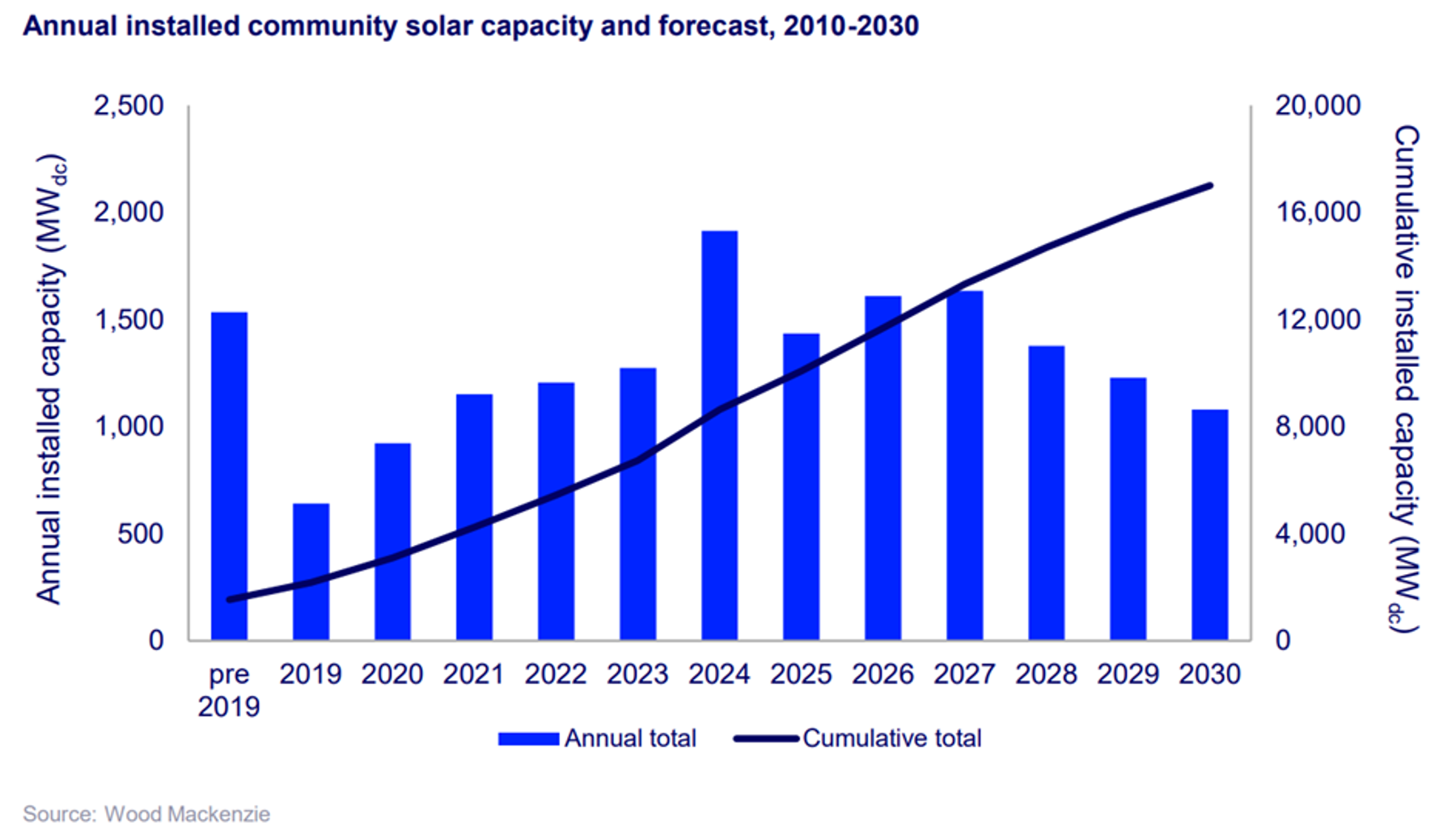

Aunque el mercado experimentó una contracción del 25 % en 2025 debido a la desaceleración en mercados maduros como Nueva York y Maine, se espera que la capacidad instalada nacional se recupere con un crecimiento del 12 % en 2026. En 2025 se instalaron 1.435 MWdc.

EEUU construye un récord de 1,7 GW de instalaciones solares comunitarias en 2024

EEUU construye un récord de 1,7 GW de instalaciones solares comunitarias en 2024

“Hasta ahora en 2026, hay señales de que la propuesta de valor de la energía solar comunitaria está ganando tracción en varios estados”, dijo Connelly. “La aprobación de legislación en estos mercados podría añadir hasta 1,5 GWdc de aquí a 2030; sin embargo, la eliminación del ITC en 2030 complicará el diseño y los plazos de nuevos programas.”

Los desarrolladores apuestan por la solar comunitaria como nueva vía de crecimiento

Más allá de los programas tradicionales habilitados por legislación, los desarrolladores están ampliando sus modelos de negocio para aprovechar la creciente oportunidad de los recursos “a escala comunitaria”, definidos en el informe como instalaciones solares de hasta 20 MWdc. Están centrando especialmente sus esfuerzos en Ohio y Pensilvania, impulsados en parte por la necesidad de nueva generación para satisfacer la creciente demanda.

“Las compañías eléctricas están empezando a priorizar estos recursos, que suelen ser proyectos más pequeños conectados directamente a la red de distribución, en su planificación a largo plazo”, explicó Connelly. “Pueden desplegarse más rápido que los grandes proyectos y, especialmente si se combinan con almacenamiento, mejorar la flexibilidad y fiabilidad de la red.”

“Superar los 10 gigavatios es un momento histórico para la energía solar comunitaria y demuestra la resiliencia del sector. Hemos generado ahorros en las facturas para cientos de miles de hogares y empresas, incluso en un contexto de incertidumbre regulatoria federal”, afirmó Jeff Cramer, presidente y CEO de CCSA. “Pero este hito es solo el comienzo. La expansión de la energía solar y el almacenamiento de escala media en nuevos mercados indica que el sector se está diversificando y adaptando para servir a clientes y redes durante décadas. La cartera de proyectos es sólida y los estados que están creando nuevos programas demuestran que la energía limpia distribuida sigue siendo una de las herramientas más eficaces para ofrecer electricidad asequible y accesible para todos”.

Relacionado:

EDP pone en funcionamiento dos proyectos de energía solar comunitaria en EEUU que suman 11,4 MW

Los costes de adquisición de suscriptores siguen disminuyendo gradualmente

Los costes de adquisición de suscriptores se redujeron un 12 % en promedio respecto a 2024 en todos los segmentos. Reducir estos costes se ha convertido en una prioridad para los desarrolladores que buscan optimizar ingresos tras la eliminación del ITC. A pesar de los retos específicos por estado, se espera que los costes sigan disminuyendo gradualmente hasta 2030 gracias a la adopción de facturación consolidada y herramientas de marketing digital. Los suscriptores de bajos ingresos (LMI) siguen siendo los más costosos de captar, con 100 $/kW.

El sector de gestión de suscripciones también está experimentando una rápida consolidación. En febrero de 2026, Perch Energy adquirió la plataforma Solstice, tras su fusión previa con Arcadia. A finales de 2025, cuatro grandes plataformas y desarrolladores integrados verticalmente gestionaban el 55 % de la capacidad operativa total de energía solar comunitaria.

Perspectivas y escenarios de mercado

A finales de 2025, las instalaciones acumuladas de energía solar comunitaria alcanzaban los 10,1 GWdc. Wood Mackenzie ha desarrollado escenarios alto y bajo para reflejar la incertidumbre del mercado:

Escenario alto: aumento del 16 % respecto al escenario base a cinco años gracias a cambios favorables en políticas estatales y reformas eficientes de interconexión, añadiendo alrededor de 1,2 GWdc

Escenario bajo: contracción del 14 % debido a directrices complejas para la elegibilidad de créditos fiscales y limitada intervención estatal, reduciendo las previsiones en aproximadamente 1 GWdc