«Canadá vive gracias a EEUU. Recuerda eso, Mark, la próxima vez que hagas declaraciones», le espetaba este miércoles Donald Trump a Mark Carney, el primer ministro de Canadá, en el Foro Económico Mundial (WEF) en Davos.

Tal afirmación es más que un comentario beligerante; es la exposición cruda de una dinámica de poder que se repite en las relaciones energéticas y comerciales globales. Es un instrumento político diseñado para crear una narrativa de deuda y obligación, silenciando críticas y forzando la alineación con una agenda específica.

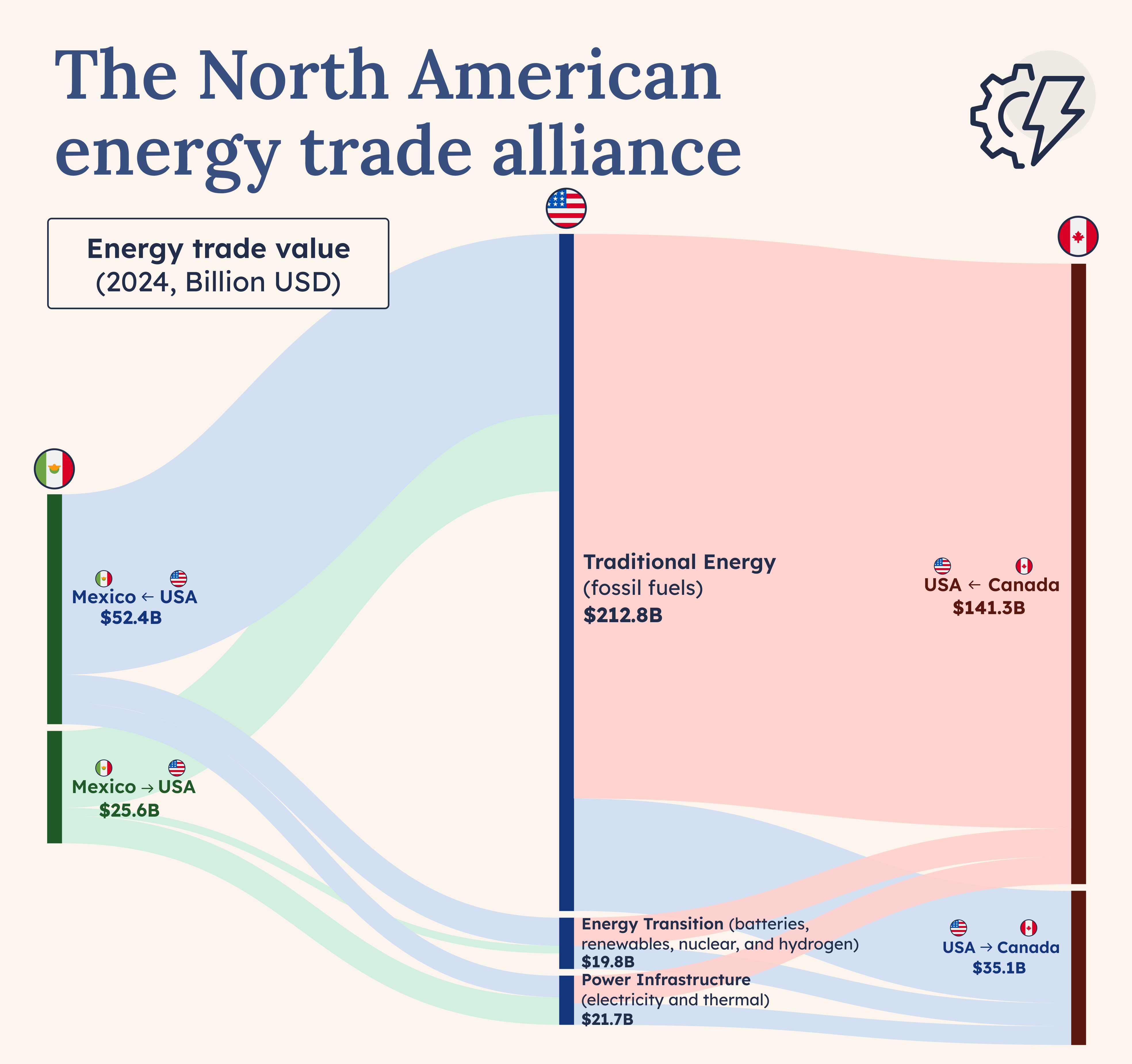

¿Pero qué hay de cierto en esa idea? La afirmación de Trump captura una asimetría real, pero la presenta de forma engañosamente unilateral. Es cierto que Canadá exporta el 78% de sus bienes a EEUU y que el 52% de sus importaciones provienen de su vecino, lo que hace que su PIB sea extraordinariamente sensible a cualquier disrupción comercial.

Sin embargo, minimiza a propósito los profundos beneficios que EEUU obtiene de esta interdependencia: Canadá es el mayor proveedor extranjero de petróleo crudo de EEUU (51% de sus importaciones) y un proveedor esencial de gas natural, un flujo estable y seguro que es la base de la denominada «independencia energética norteamericana«. La propia retórica de Trump está acelerando la única tendencia que podría romper esta ventaja estratégica: la diversificación canadiense. Ottawa, ante la volatilidad política en Washington, busca activamente alternativas. El año pasado, sus exportaciones energéticas a China crecieron un 81%, y su marco comercial con Beijing explora roles para empresas chinas en su red energética. Proyectos de infraestructura hacia Asia podrían, a medio plazo, reducir el acceso exclusivo de EEUU y forzar una recalibración total de su estrategia norteña. La coerción política puede erosionar el mismo activo que se pretende explotar.

EEUU critica la decisión de Arabia Saudí y Rusia de recortar la oferta de crudo

EEUU critica la decisión de Arabia Saudí y Rusia de recortar la oferta de crudo

La reconfiguración forzosa: Europa en su divorcio traumático

La dependencia energética de Europa con Rusia fue la más estratégica y costosa de romper. Durante décadas, los gasoductos como Nord Stream crearon un vínculo estructural profundo, haciendo a Europa rehén de un suministro barato pero políticamente tóxico. La invasión de Ucrania en 2022 actuó como un punto de inflexión brutal, demostrando cómo un shock geopolítico puede desbaratar décadas de integración. Europa emprendió un titánico esfuerzo para diversificar, con un costo económico enorme: sustituyó el gas ruso por GNL caro, principalmente estadounidense, y aceleró las renovables.

La dependencia se redujo drásticamente y las importaciones rusas cayeron un 75% entre 2021 y 2025, pero no desapareció. En 2025, la UE aún gastó 72.000 millones de euros en GNL ruso, maximizando importaciones antes de la prohibición total prevista para 2027. Rusia, por su parte, perdió su mercado principal y se vio forzada a reorientar flujos a precios menores. Este divorcio reconfiguró el mapa global de la energía, desviando cargamentos de GNL a Europa y encareciendo la energía en todo el mundo.

Europa corre el riesgo de caer en los brazos de otro gigante. El GNL estadounidense se convirtió en el salvador de Europa tras la crisis, pasando de 21 bcm en 2021 a un estimado de 81 bcm en 2025. Sin embargo, esta dependencia se está institucionalizando de forma alarmante. Los acuerdos comerciales, como el de 2025 que compromete a la UE a comprar 750.000 millones de dólares en energía estadounidense, están creando un nuevo vínculo de alto riesgo.

Análisis de IEEFA proyectan que, si se materializan todos los contratos a largo plazo, para 2030 hasta el 80% de las importaciones europeas de GNL y el 40% de todo el gas importado podrían proceder de EEUU. Esto contradice frontalmente la estrategia REPowerEU, basada en la diversificación y la reducción de la demanda, y encierra a Europa en una dependencia costosa con un socio cuyo compromiso político puede ser volátil.

Los cuatro desafíos que afronta Europa para conseguir un gas asequible en la era post Rusia

Los cuatro desafíos que afronta Europa para conseguir un gas asequible en la era post Rusia

China – Mongolia: Prisión geográfica

Como país sin salida al mar, enclavado entre Rusia y China, Mongolia importa más del 90% de su petróleo refinado y una parte significativa de su electricidad de su vecino del sur. Esta no es una dependencia comercial elegida, sino una condición existencial. Cualquier tensión política con Pekín podría paralizar el transporte y la economía mongola de la noche a la mañana. Para mitigar esta vulnerabilidad, Mongolia ha promovido activamente la política de la «tercera vecina», buscando vínculos con potencias como EEUU o Japón. El desarrollo y la seguridad de Mongolia están inexorablemente atados a la voluntad y la estabilidad de China, haciendo de su política exterior un ejercicio de equilibrio constante y cautela extrema.

Nigeria – Níger: El arma energética regional

La relación entre estas naciones africanas ejemplifica cómo la energía puede usarse como un arma de coerción política directa entre vecinos. Níger, país sin litoral, depende casi por completo de Nigeria para su electricidad y productos petrolíferos refinados. Esta dependencia estratégica se volvió crítica tras el golpe de estado en Níger en 2023. La Comunidad Económica de Estados de África Occidental (CEDEAO), liderada por Nigeria, impuso sanciones que incluyeron el corte del suministro eléctrico. La medida paralizó ciudades y servicios básicos en Níger, demostrando con crudeza cómo un flujo energético vital puede ser interrumpido para presionar a un gobierno. Un claro caso donde el país más poderoso utiliza su control sobre la infraestructura energética (redes eléctricas, refinerías) no solo como un activo económico, sino como un instrumento de poder político y diplomático en su esfera de influencia.

Las importaciones netas de gas natural crecen un 4,9% en noviembre con Argelia a la cabeza

Las importaciones netas de gas natural crecen un 4,9% en noviembre con Argelia a la cabeza

El mapa de suministro español en 2025 refleja esta transición estratégica. Argelia volvió a ser el principal proveedor (38.5% del total), demostrando que Medgaz sigue siendo un eje comercial estable y rentable para ambas partes, pese al hielo diplomático. Pero la novedad radical fue la irrupción de EEUU. Bajo la presión comercial de la Administración Trump y el acuerdo arancelario UE-EEUU de 2025, España duplicó sus importaciones de GNL desde EEUU, que se triplicaron en valor, acercándose a los volúmenes de Argelia.

La dependencia física y casi exclusiva ha dado paso a una dependencia diversificada y comercial. España mantiene un flujo estable, rentable y necesario con Argelia, pero su seguridad ya no depende de él. La capacidad de las regasificadoras y la nueva relación transatlántica le otorgan una autonomía estratégica impensable hace pocos años. El antiguo eje se ha convertido en una opción más dentro de una cartera de proveedores, donde el gas ha pasado de ser un instrumento de coerción bilateral a una mercancía global sujeta a la competencia y a la geopolítica de bloques.