A diferencia de los inviernos frenéticos entre 2022 y 2024, la Unión Europea afronta esta temporada con menos tensión y un mercado más estable. A finales de agosto, las reservas se situaron en torno al 76 % de capacidad, unos 85.000 millones de m³, frente al 92 % del año anterior. No obstante, los analistas coinciden en que el objetivo de alcanzar el 90 % en octubre se logrará sin sobresaltos. El escenario ha mejorado gracias a un suministro abundante de gas natural licuado (GNL), una menor demanda en Asia y un contexto de precios moderados.

El impulso también procede de la expansión global de la capacidad de GNL: se estima que crece de 550 bcm en 2024 a 590 bcm en 2025, llegando a 649 bcm en 2026 y apuntando a casi 890 bcm en 2030. Estados Unidos lidera esta tendencia: en agosto registró exportaciones récord de 9,33 millones de toneladas. El exceso de oferta (imagen) se anticipa ya desde 2026 y se intensificará hacia 2030, superando los 200 bcm, lo que para Europa podría traducirse en facturas más bajas por varios inviernos seguidos.

la más grande del mundo, llega a cubrir por sí sola el 10 % del consumo continental.

la más grande del mundo, llega a cubrir por sí sola el 10 % del consumo continental.

EEUU suministró más del 38% del gas natural llegado a España en agosto, por delante de Argelia y Rusia

EEUU suministró más del 38% del gas natural llegado a España en agosto, por delante de Argelia y Rusia

Moscú y Pekín estrechan lazos

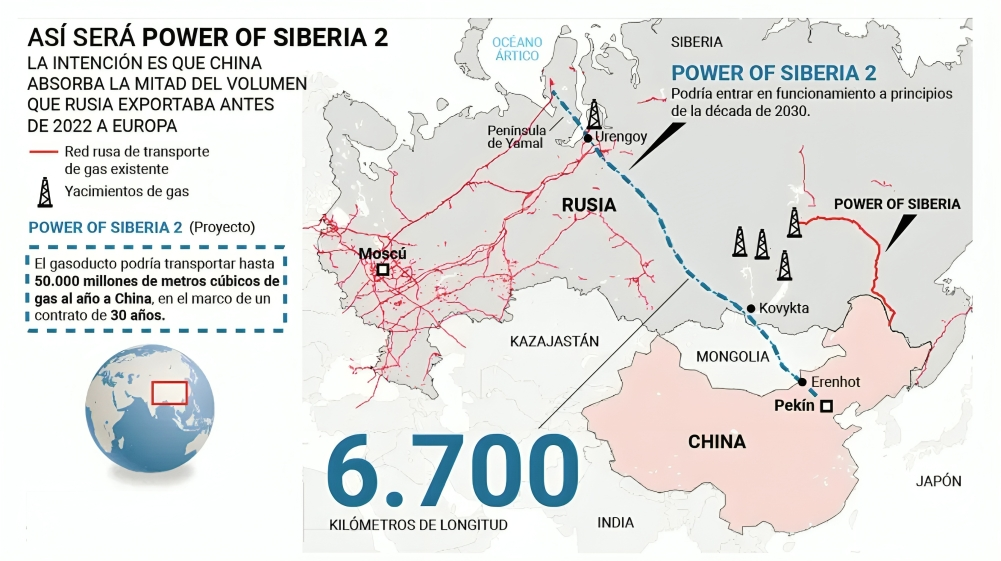

En paralelo, el gasoducto Power of Siberia 2, diseñado para impulsar entre 50 y 60 bcm de gas ruso hacia China a partir de la próxima década, condicionará precios y rivalidades en el mercado global del gas. Para China, supondría un suministro más barato y estable que reduciría su dependencia del GNL “spot”, alterando los equilibrios y reforzando su poder negociador frente a otros proveedores. Rusia, por su parte, aseguraría ingresos energéticos y un socio sólido, mientras que Estados Unidos —que amplía sustancialmente su capacidad exportadora— se vería obligado a competir más agresivamente por contratos.

Urbasos considera que “este proyecto, si se construye, enviará una fuerte señal bajista al mercado. El gas que se transportará a través de ese gasoducto corresponde al que se destinaba a Europa y que Gazprom no podía colocar con la infraestructura actual. Por lo tanto, aportará casi 50 bcm al mercado, un volumen equivalente al de Nord Stream, generando un importante superávit de gas natural en China que se compensaría con menores volúmenes de GNL, salvo un fuerte cambio en la tendencia de la demanda de gas del país. Este escenario no es descartable, dado el peso del carbón en su consumo energético y sus políticas de descarbonización.”

Aún no está claro cuándo entrará en funcionamiento ni a qué precio se cerrará el acuerdo entre Rusia y China. Según Ugne Keliauskaite, analista en el think tank europeo Bruegel, “Pekín podría mostrarse reticente a depender en exceso de un único proveedor. El mercado global de GNL ofrece flexibilidad sin necesidad de contratos de suministro a largo plazo”.

La experta añade que, pese a ello, el proyecto reforzaría la seguridad de suministro de China frente a los riesgos del mercado marítimo: “Contar con un gasoducto adicional con Rusia proporcionaría a China una ruta más segura que el mercado de GNL, donde las rutas marítimas son vulnerables a interrupciones en Oriente Medio o a tensiones geopolíticas con Estados Unidos, que se ha convertido en el mayor exportador de GNL. Si China redujera sus compras de GNL, podría liberar parte de esa oferta para otros mercados en Asia y Europa, lo que potencialmente llevaría a precios más bajos”.

importó 25.173 GWh de gas, un 3,7 % más que el año anterior, con un 68,7 % procedente de GNL. Argelia fue el principal proveedor (43,6 %), seguida por EE. UU. (15 %) y Rusia (11,8 %). Aunque las exportaciones españolas cayeron un 40 %, Marruecos sigue siendo el destino prioritario. Así, la península ibérica funciona como muro de contención y trampolín de seguridad energética en una región fragmentada e interdependiente.

importó 25.173 GWh de gas, un 3,7 % más que el año anterior, con un 68,7 % procedente de GNL. Argelia fue el principal proveedor (43,6 %), seguida por EE. UU. (15 %) y Rusia (11,8 %). Aunque las exportaciones españolas cayeron un 40 %, Marruecos sigue siendo el destino prioritario. Así, la península ibérica funciona como muro de contención y trampolín de seguridad energética en una región fragmentada e interdependiente.

La innovación también suma puntos al papel español. En Barcelona, Enagás y Veolia han puesto en marcha un proyecto pionero que aprovecha el “frío residual” del proceso de regasificación para climatización urbana. El sistema genera unos 131 GWh al año y evita la emisión de más de 32.000 toneladas de CO₂, prueba de cómo infraestructuras fósiles pueden reconvertirse en activos de sostenibilidad.

España cuenta con una significativa capacidad de regasificación y almacenamiento de GNL, lo que la posiciona como un actor clave para respaldar la seguridad de suministro en Europa. Desde Bruselas, los expertos de Gas Infrastructure Europe (GIE) confirman que España ocupa un lugar crítico en la estrategia continental: “Las conexiones de gasoductos con Francia siguen congestionadas, lo que limita el flujo de gas hacia el resto del continente.

Aunque en el futuro podrían abrirse nuevas posibilidades con proyectos como BarMar, en el corto plazo la redistribución se hará principalmente mediante transbordos de GNL. Esto implicaría que los puertos españoles actúen como centros temporales de almacenamiento y recarga de cargamentos con destino a otros puertos europeos. Para que este mecanismo sea efectivo, las señales de precios del mercado —en particular la diferencia entre el hub español y el TTF holandés— deben ser lo suficientemente altas como para cubrir los costes de recarga y transporte”.

precios en primavera. Sin embargo, una vez recuperada la normalidad, con reservas plenas y oferta abundante, el sistema mostró su capacidad para amortiguar la volatilidad.

precios en primavera. Sin embargo, una vez recuperada la normalidad, con reservas plenas y oferta abundante, el sistema mostró su capacidad para amortiguar la volatilidad.

España, gracias a su mix renovable-gas y a su red de terminales, ha logrado amortiguar mejor la volatilidad que otras economías: mientras Alemania sufrió picos de hasta 550 €/MWh en la pasada primavera, los precios españoles se mantuvieron más contenidos. Sin embargo, este escudo no es absoluto. Una reducción en los envíos argelinos afectaría de inmediato a la cobertura nacional, y un encarecimiento global del GNL tendría un impacto directo sobre los hogares y la industria.

Empresas con capacidad de almacenamiento o reexportación podrían beneficiarse si el corazón de Europa vuelve a enfrentarse a un déficit de suministro. En este contexto, España no solo depende de las dinámicas globales, sino que puede erigirse en actor decisivo para estabilizar precios y garantizar la seguridad energética del continente.