La demanda mundial de carbón podría mantenerse fuerte durante más tiempo, y la generación de energía a partir del carbón podría seguir siendo dominante hasta 2030, mucho más allá de las previsiones actuales sobre el pico del carbón, según un nuevo informe de Wood Mackenzie.

Relacionado:

La AIE afirma que la demanda de carbón alcanzará un récord este año y se estabilizará en 2027

El informe, titulado “Staying power: How new energy realities risk extending coal’s sunset”, sugiere que una confluencia de factores, desde la rápida electrificación de la economía mundial hasta las prioridades en materia de seguridad energética derivadas de las crisis geopolíticas y de costes, pasando por la joven y cambiante flota de centrales de carbón de Asia, podría prolongar el papel del carbón como fuente de energía vital hasta bien entrada la próxima década y más allá.

Prolongar la importancia del carbón

“Prolongar la importancia del carbón hasta 2030 alteraría fundamentalmente el calendario de la transición energética mundial. Estamos hablando de retrasar la eliminación gradual de la fuente de combustible más intensiva en carbono del mundo durante una década crítica para la acción climática”, afirmó Anthony Knutson, director global de mercados de carbón térmico de Wood Mackenzie. “Aunque la trayectoria a largo plazo hacia las energías renovables sigue intacta, el camino está resultando mucho más complejo de lo que muchos esperaban, ya que los países se enfrentan a problemas de seguridad energética y asequibilidad”.

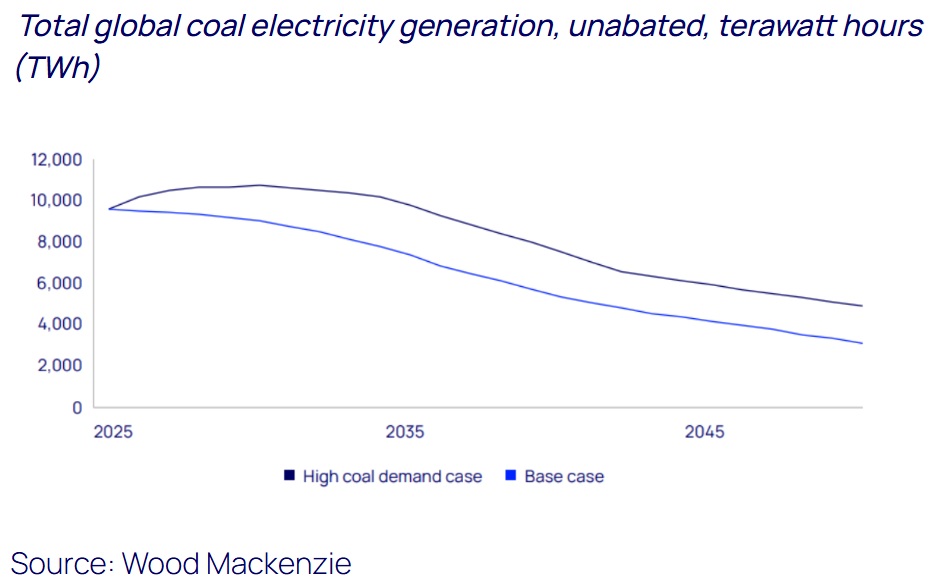

En el escenario base de Energy Transition Outlook de Wood Mackenzie, se prevé que la generación de energía a partir del carbón disminuya casi un 70 % entre 2025 y 2050. Este descenso se debe a la disminución de los costes de las energías renovables, los avances en la tecnología de almacenamiento en baterías, el resurgimiento de la energía nuclear y el aumento de la capacidad de gas natural. Sin embargo, el último informe Horizons de Wood Mackenzie destaca la posibilidad de que la demanda de carbón se mantenga más estable de lo esperado. Un escenario de «alta demanda de carbón» que ofrece una perspectiva significativamente diferente: la generación de carbón podría ser un 32 % superior a la del escenario base hasta 2050.

En el caso de alta demanda de carbón, la producción de las flotas de carbón mundiales se optimiza para ayudar a satisfacer las expectativas de un crecimiento rápido y pronunciado de la carga, lo que conduce a un despliegue significativamente menor de energías renovables y gas. Esto equivale a 2100 gigavatios (GW) menos de capacidad mundial de energía eólica, solar, almacenamiento de energía y gas natural entre 2025 y 2050. Sin inversiones en captura y almacenamiento de carbono, las emisiones no mitigadas del sector del carbón aumentarían en 2000 millones de toneladas en comparación con el caso base.